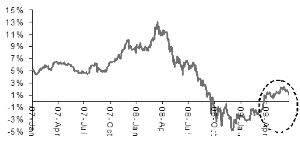

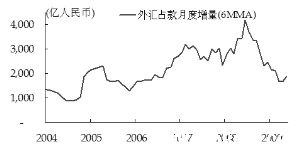

人民币一年的升值预期始终保持稳定 目前的月度外汇占款规模下降明显

伴随主要国家央行纷纷实施量化宽松的货币政策,加上近期国际对冲基金不断流入亚洲新兴市场的迹象非常明显,流动性泛滥之说又开始传于坊间。尤其是香港近期出现的大量资金流入,使得以(LIBOR-HIBOR)度量的资金供给指标快速下降,更增加了“游资”可能再度冲击国门的担忧。但我们以为,过去3-4年间外汇占款重新大幅攀升的年景在未来6个月再度恢复的可能性并不大。

首先,国际金融体系再度扩张仍需时日。尽管我们看到因美联储大量投放基础货币导致货币供应量快速增长,但是美国商业银行在金融体系中的地位今非昔比,其资产规模在金融体系中的负债比例已经下滑接近20%的水平,而有“影子银行”之称的对冲基金、养老保险等公司的借贷规模并未见相应增加,甚至在09年一季度出现大规模缩减,这是公布统计数据以来(75年始)金融部门负债萎缩最为严重的季度。这使得我们对美国金融机构在短期内能否大规模恢复信贷心存疑虑,欧洲和日本市场同样存在这类问题。如是则很难断定国际金融体系的流动性会产生明显的外溢效应。

其次,资本项目下的管制将抑制权益投资资金大规模流入国内。尽管从WFII资金的流向部分能够解释权益资金看好亚洲新兴市场的发展,但是我们认为由于中国的资本管制,权益资金并不能够大规模流入国内。这从人民币兑美元的远期汇率和当期利率差即可看到,除金融危机前后的部分时段,资本项目自由兑换的欧元和日元的远期汇率市场并不存在明显的套利机会,而人民币的NDF市场则明显存在持续的和大幅度的套利机会,这主要是由于人民币严格的资本管制造成的,而这在资本项目完全开放的欧洲和日本就很难存在。此外,从过往的经验来看,中国股市的投资收益往往和短期外币资金没有明显的相关度。于是,我们几乎可以认为,以资本市场为主要投资目标的短期外币资金难以大规模进入国内市场,而只有以真实交易为背景的企业资金才有可能成为短期外币资金的主要来源。

第三,人民币的吸引力指标目前并未大幅走高,未来半年大幅走高的概率也不大。从我们过往分析资本项目资金流动的框架来看,伴随着美国金融环境的稳定,短期LIBOR利率下降导致人民币的吸引力指数上升,近期人民币和美元套利空间上升到5%左右的水平。但是从过往经验来看,套利空间保持在5%以下,对短期资金的吸引力并不大。更何况,与97年亚洲金融危机之后的情况相仿,因国际金融危机对国内出口形成较大冲击,人民币兑美元的汇率近期似乎已经再度变成“准盯住”机制,尽管我们不认为人民币会再度经历97年以来长达8年的“准盯住”时段,但在出口指标出现明显好转之前,人民币采取“准盯住”的概率更高。事实上,我们看到尽管多数新兴市场国家的汇率相对美元出现升值,但人民币的升值预期仍然保持稳定,“准盯住”的汇率机制功不可没。加之我们预计未来6个月人民币存贷款基准利率上扬的概率极低,因此,我们预计人民币相对美元的吸引力并不会进一步上升。

第四,经常项目增长已见颓势,贸易条件下滑推波助澜。从贸易顺差规模来看,09年前5个月贸易顺差规模大幅上升,但是剔除价格和季节因素之后的贸易顺差已经回落至06年的水平,主要是由于大宗商品价格在08年的暴跌使得进口价格快速回落所致。伴随着下半年国内经济快速复苏,我们预计进口会比出口以更快的速度反弹,加上大宗商品――包括原油和有色金属的价格上升较快,预计09年下半年的贸易顺差规模将较08年同期有所缩减。实际上,我们看到,自05年以来,中国的贸易条件指数与CRB现货指数有极高的负相关度,而且CRB现货往往提前于中国的贸易条件指数,由于CRB价格指数已然上升,下半年中国的贸易条件也将有所恶化,从而会压缩贸易顺差的水分。

总体来看,我们目前尚未看到外币资金流入对人民币的被动投放形成更大的冲击,我们估计09年下半年月度外汇占款规模大约在2000亿左右,相比08年最高峰时期3000-4000亿的外汇占款已经收缩了近一半的规模。

来源:中国证券报