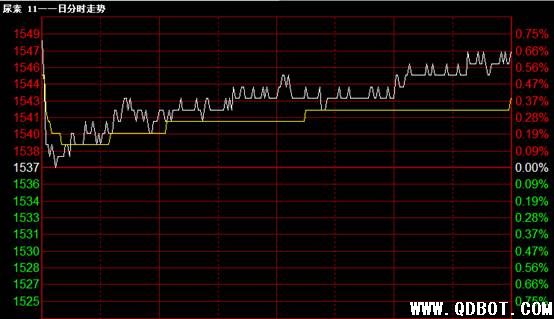

青岛国际商品交易所尿素主力合约CN0911,小幅高开1542元/吨,最高1548元/吨,急速下拉至最低1537元/吨,随后多头占据主动,震荡上行,上涨10个基本点,1547元/吨收盘,成交28304手,增仓534手。

河北、山东地区厂家报价基本还保持稳定,而且当地市场销售情况也没有明显的变化,不过近日向东北发货量较大比较受市场关注。河南地区尿素价格高低端差距仍然较大,虽然目前多数厂家报价还保持在1450-1500元/吨的水平,但个别距离山西较近的厂家报出了1420-1430元/吨的低价,此价格主要是受山西地区低价影响的结果。苏皖地区市场同样表现平淡,江苏主流出厂报价暂时稳定在1520元/吨左右,但安徽地区主流价格有比较明显的下滑,目前地销一般1500-1530元/吨,外发价低至1480元/吨。煤炭方面,虽然秦皇岛港动力煤价格小幅上扬,但无烟煤市场却表现平淡,整体价格基本稳定,河北地区无烟煤价格还有小幅下滑。综合来看,目前国内尿素市场仍不乐观,局部地区价格稳中有落,但整体行情仍将以稳定的基础上小幅调整为主,近期市场主要关注东北地区淡储市场启动情况及对附近几个货源地尿素价格的影响。

国内化肥行业面临的一些问题:一是石化市场持续低迷。尽管8月份石化行业主要产品产量出现全面增长,需求继续回升,以及部分产品价格持续上扬,但整个石化市场的低迷态势没有发生大的改变,价格总体水平降幅继续扩大,市场有效需求仍相对不足。二是部分行业产能利用率仍较低,闲置明显。8月份,乙烯装置开工率约为88%;纯碱行业装置开工率约为79%;烧碱行业装置开工率约为79.8%;电石行业装置开工率约为80%;聚氯乙烯装置开工率约为59.6%;甲醇装置开工率约为47.1%;磷肥行业装置开工率约为64%;炼油行业开工率约为87.8%。另外,一些行业产量虽在增长,但库存也随之增加。如尿素、磷肥行业二铵、“两碱”等其它产品的库存也是居高不下。三是一些产能过剩的行业投资增长过快。前8个月,磷肥和复混肥行业投资同比分别增长85.4%和65%;涂料颜料行业投资增长39%;农药行业增长30.1%;橡胶制品行业增长31.2%。四是国际贸易保护主义和竞争,行业出口形势严峻。

本评论仅供参考 入市有风险须谨慎操作