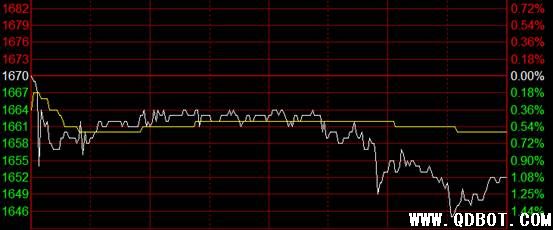

今日青岛国际商品交易所尿素主力合约CN1003,1664元/吨开盘,最高1671元/吨,早盘下落到1655元/吨,随后小幅震荡,午后空头主动下压最低至1645元/吨,收于1652元/吨,成交20520手,增仓302手。

国内尿素价格承接上周走势继续上扬。目前国内小颗粒尿素的主流出厂报价已经涨到1600元/吨左右,高端价格已经达到1630-1650元/吨,东北个别厂家的收预付款价甚至高达1720-1750元/吨。但在价格持续上扬的背后,市场上整体成交量却没有明显增加,多数厂家还都是在以执行前期订单为主,部分前期订单比较少的厂家或随产随销的厂家在价格上调到较高位置之后销售情况则表现比较平淡,实际成交价格与报价之间存在一定的距离,由此可见近期价格的持续上涨缺乏足够的支撑。生产方面,目前国内尿素厂家的生产情况比较稳定,前期停产的厂家开工率没有明显恢复,正在生产的厂家也基本开工正常。据不完全统计,近期国内尿素停产的厂家还有30家左右,涉及产能600多万吨,其中包括一些秋冬季正常检修的厂家,以及有停产准备的厂家,这些厂家停产的主要原因还是目前的价格与厂家的成本价之间还存在一定的差距,生产无利润,而还有部分厂家由于不堪重负而准备重组,正在努力寻找合作伙伴。出口方面,虽然近两周以来国际尿素价格持续上涨,中国小颗粒尿素离岸价也顺势上扬,并在本周末时达到266-272美元/吨,但目前国内新成交出口量并不大,多数厂家还是在执行前期订单,所以国际市场对国内是否能形成有力支撑还有待进一步观察。

综合分析,国内尿素价格在缺乏实际需求支撑的前提下,进一步上涨已经稍显乏力,自从尿素价格持续上涨后各地冬储的经销商接货热情已经开始下降,再加之出口情况尚不明朗,国内尿素价格继续上行的空间应该不大,如果不是因为煤炭、天然气存在较明显的上涨趋势,甚至不能排除尿素价格有再次回落的可能。

新闻:2010年可分配的化肥关税配额总量分别为:尿素330万吨,磷酸二铵690万吨,复合肥345万吨。其中国营贸易配额数量分别为:尿素297万吨,磷酸二铵352万吨,复合肥176万吨。非国营贸易进口关税配额数量分别为:尿素33万吨,磷酸二铵338万吨,复合肥169万吨。

本评论仅供参考 入市有风险须谨慎操作