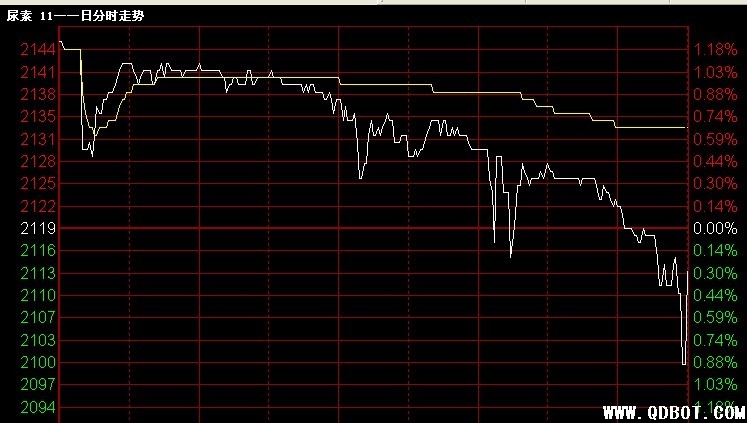

今日青岛国际商品交易所尿素合约CN1111,2145元/吨高开,早盘下探回收,午后价格难以维持,急速下跌,收于2113元/吨,成交99540吨,减仓1540吨。受到一定的出口影响,价格高开,但是多头信心仍然较弱,现货成交较淡,价格回落,获得暂时调整。

来源:农博网

今日国内尿素行情盘整为主,局部涨跌互现。山东地区尿素行情仍有小幅涨势,主流报价在2160-2180元/吨,个别高端报至2210元/吨。厂家货源除销本地工业户外,部分外发江苏、安徽、河南等市场,省内农业市场依旧表现冷清低迷。临沂地区接货价也涨至2220-2240元/吨,下游接货热情不高。山西地区尿素行情略有下调,小颗粒主流车板价在2150-2180元/吨,大颗粒报价至2170-2200元/吨。由于北方行情近期持续波动,且南方两广高价区域也在大幅回落,当地厂家新接订单量减少,但在前期未发订单的支撑下,销售压力暂不明显。另外部分厂家尿素装置检修,产量小幅下降。四川地区尿素行情小幅下滑,主流报价在2100-2200元/吨,低端外发价至2050元/吨。本地农业淡季,下游需求疲软,市场批发报价在2200-2260元/吨。厂家货源除供当地工业户外,部分外发两广、云南等地。天然气供应量依旧不足,整体开工率继续维持低位。黑龙江地区尿素行情稳中趋降,大庆石化9月对合同户报价下调30至2050元/吨,其他厂家报价至2080-2100元/吨。农业市场依旧处于停滞状态,仅有合同户少量走货,同时有部分货源集港待发。

在对印度新一轮招标的预期考虑下,部分已接出口订单的厂家开始试探性小幅上调报价,而周边厂家受其影响,价格也略有小涨,再加河南、安徽等地农业市场开始缓慢启动,对此时的行情也起到一定支撑,所以近期北方行情反弹意味渐增。但西南、华南、华中等地行情则相对弱势,农业需求清淡,工业需求支撑不足,高端报价开始大幅回落。综合来看,印度招标虽给国内带来预期利好,也扭转行情止跌趋稳,甚至出现小幅涨势,但是因其量价未定,且国际上有竞争力的货源不在少数,因而导致此次招标能否给国内带来多大利好无法估计。

国际尿素市场活跃,价格呈上涨趋势。尤日内成交尿素9月价格 FOB490美元/吨,甚至更高;孟加拉国招标20万吨,巴基斯坦买进19万吨,印度于8月底也招标采购0.5-1万吨尿素;加拿大进入采购旺季,一批 2.5万吨的埃及尿素的成交价格为FOB546美元/吨,比上周提高33美元。然而笔者对于后期的尿素价格持谨慎乐观的态度。