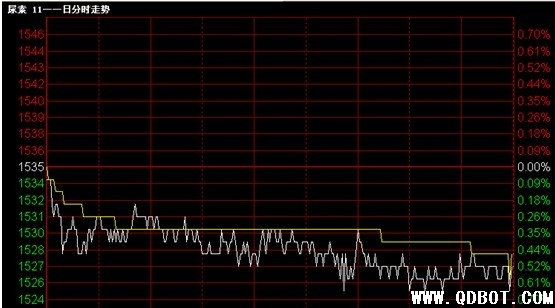

今日青岛国际商品交易所尿素主力合约CN1011,1536元/吨开盘,全天区间震荡下行,最低1525元/吨,收于1527元/吨,成交162920吨,减仓360吨。近期尿素需求降低,尿素价格调整波动较小,K线下破平台回调下探,受到成本支撑,遭遇阻力。

来源:化肥资讯

国内尿素价格基本保持稳定。虽然周初山东地区因为大公司采购等因素影响尿素价格出现小幅回升,但支撑力度并不是很大,目前山东地区主流出厂报价1550-1580元/吨,在小幅回升20元/吨以后暂时趋稳,而且实际多数上调报价的厂家都还是以执行前期1550元/吨以下的订单为主。而河北、河南地区尿素市场则仍然保持平稳、平淡的状态,偶有厂家报价小幅下调,目前河北地区主流报价1510-1540元/吨、河南地区主流出厂报价1560-1600元/吨。江苏、安徽地区市场同样低迷,虽然大多数厂家报价维持稳定,但实际成交价格还是有所下行;目前安徽地区主流地销报价1570-1600元/吨、低端成交1560元/吨,主流外发报价1550-1570元/吨、低端成交1530元/吨上下。如前期预测,山东地区尿素价格仅是受一些暂时性因素的支撑出现好转,无法形成持续上涨的行情,预计近期主流行情仍将保持在底部小幅波动的走势。

来源:中国农资网

上半年我国氮肥企业多数处于亏损状态,部分企业面临破产的尴尬。据中国氮肥协会统计,今年上半年长期停车和破产转产企业尿素产能超过 300万吨。当前停车的尿素企业达45家,全行业装置开工率只有 75%左右。西南地区4套大型气头尿素装置(年尿素生产能力约300万吨),也已经停车。但和上述情况形成对比的是,近年来化肥行业扩张的产能已经开始投产,仅氮肥2005-2009年就新增尿素产能1700多万吨,正在改扩建的产能还有近1000万吨。

从6月1日起,工业用天然气平均上涨0.23元/立方米后,气头尿素生产企业尿素成本上涨180-280元/吨。天然气价格的上涨未能撬动低位运行的尿素市场行情,但天然气价格上调却实实在在地导致气头装置成本大幅上升,几乎所有气头尿素企业都陷入亏损境地。

化肥出口已经成为目前化肥行业保持产需平衡的重要依赖。从“用肥旺季”到“用肥淡季”,国产化肥向港口集中的脚步始终没有停歇。据了解,目前有近150万吨的尿素产品等待出口,其中国内港口保税区外约有120多万吨,保税区内约20万吨。磷酸二铵市场最大的利好也是出口市场,目前各大企业仍然在以向港口发货为主,仅防城港和湛江港的二铵库存量就达80万吨。按照氮肥行业的最新估计,今年全年尿素出口量或将超过500万吨。

在近日召开的中国氮肥市场信息会商会上,会议建议:鉴于目前国际尿素价格较低,为通过适量出口稳定国内市场,建议申请取消现行的尿素产品淡季 7%出口关税。中国氮肥工业协会有关负责人向记者表示,产能过剩已经成为产业发展的巨大压力,企业出口是迫不得已之举,虽然协会积极努力向政府部门争取相关政策,但是出口政策要做大的改变看来很艰难。